نگاهی به چالشهای بهرهوری و ریسک در عملکرد ۱۴۰۲ بیمه حافظ

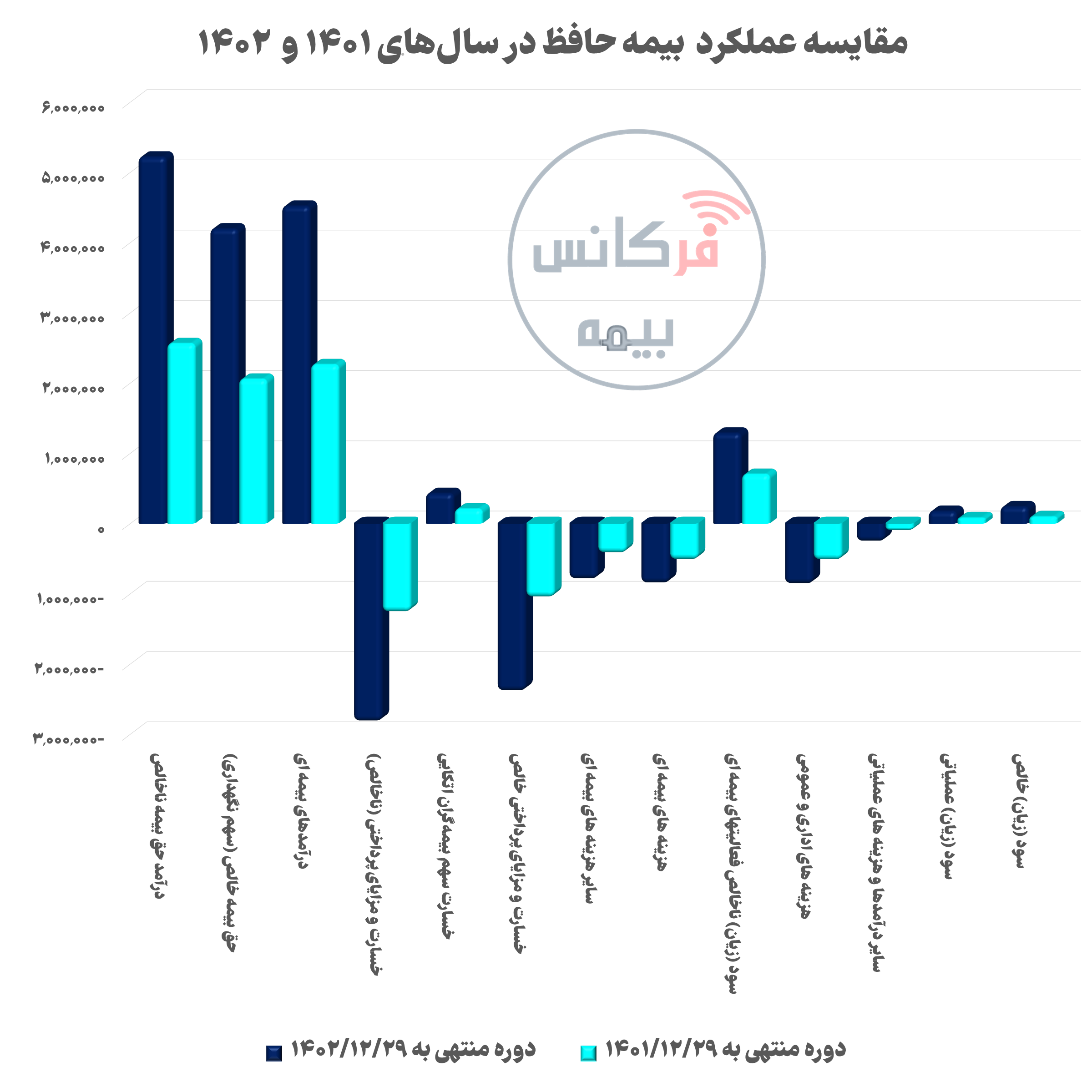

طبق صورتهای مالی حسابرسی نشده بیمه حافظ در سال ۱۴۰۲، این شرکت ۴۵۲ میلیارد تومان درآمد کسب کرده که ۴۲۰ میلیارد تومان آن مربوط به حق بیمه خالص شرکت است.

به گزارش فرکانس بیمه، طبق صورتهای مالی حسابرسی نشده بیمه حافظ در سال ۱۴۰۲، این شرکت ۴۵۲ میلیارد تومان درآمد کسب کرده که ۴۲۰ میلیارد تومان آن مربوط به حق بیمه خالص شرکت است. سرعت رشد خسارت و مزایای پرداختی خالص بیمه حافظ از حق بیمه خالص پیشی گرفته که نشان میدهد کارایی مدیریت ریسک شرکت کم شده است. خسارت و مزایای پرداختی خالص با رشدی ۱۲۷ درصدی به ۲۳۸ میلیارد تومان رسیده است.

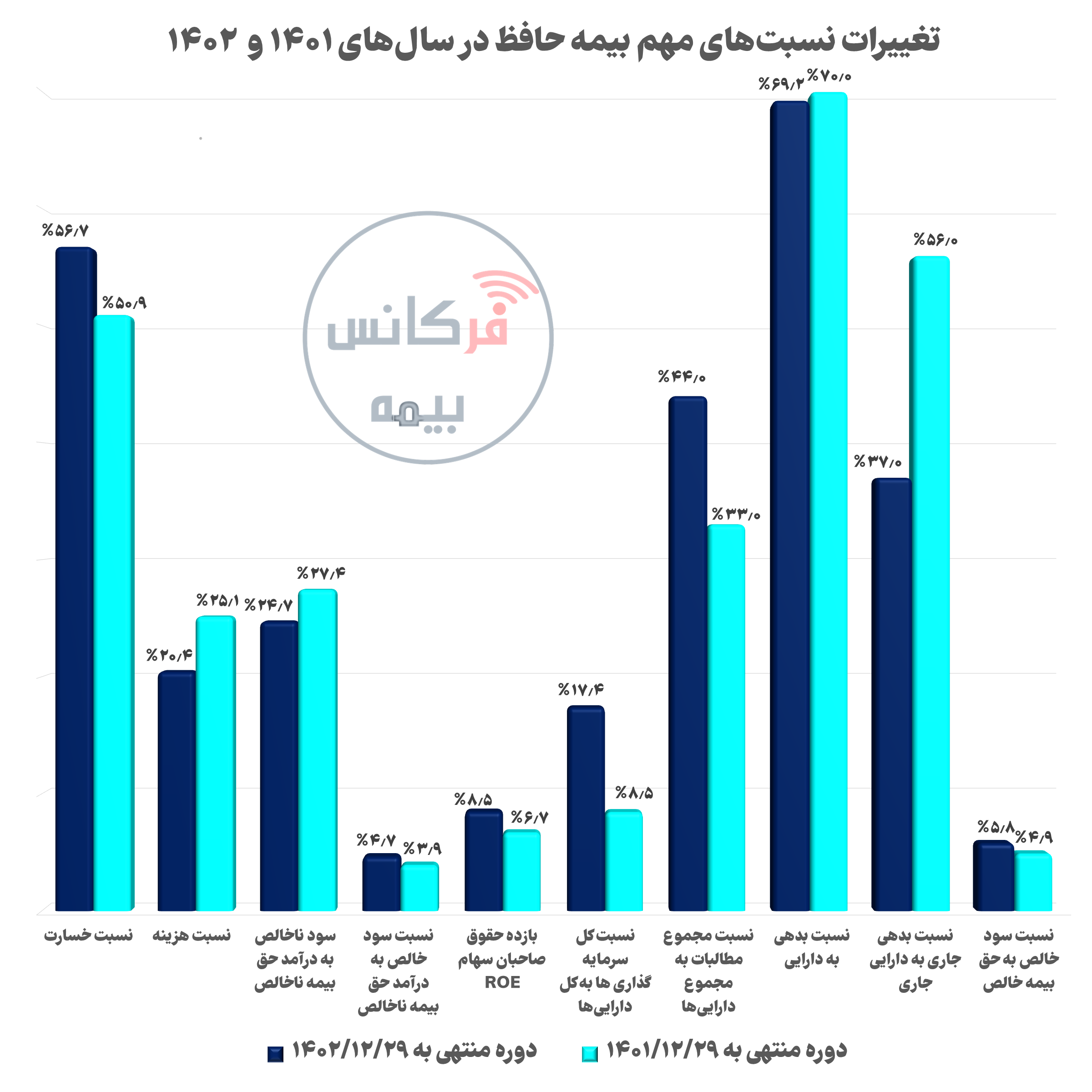

در نتیجه سرعت رشد بیشتر، نسبت خسارت خالص به حق بیمه خالص دریافتی شرکت از ۵۱ درصد در سال ۱۴۰۱ به ۵۶.۷ درصد در سال ۱۴۰۲ افزایش یافته است. این افزایش نشان میدهد که به ازای هر ۱۰۰ تومان حق بیمه دریافتی، شرکت باید ۵۶.۷ تومان خسارت پرداخت کند که نشاندهنده کاهش کارایی در مدیریت منابع و افزایش تعهدات مالی شرکت است. این وضعیت میتواند به کاهش سودآوری و افزایش فشار مالی بر شرکت منجر شود. همچنین، هزینههای بیمهای شرکت رشدی ۶۵ درصدی داشته و به حدود ۸۵ میلیارد تومان رسیده است.

با اینکه نسبت سرمایهگذاریها به دارایی شرکت رشد زیادی داشته و از ۸.۵ درصد به ۱۷.۴ درصد رسیده، درآمد بیمه حافظ از محل سرمایه گذاری تنها ۱۳ درصد رشد کرده و کمتر از ۷ میلیارد تومان شده است. این نشاندهنده ناکارآمدی در بهرهبرداری از سرمایهگذاریها است. به عبارت دیگر، افزایش نسبت سرمایهگذاریها به داراییهای شرکت نتوانسته به رشد قابل توجهی در درآمد سرمایهگذاری منجر شود، که میتواند نشاندهنده انتخاب نامناسب یا مدیریت ضعیف سرمایهگذاریها باشد.

رشد نسبت مطالبات به داراییها و رسیدن آن از ۳۳ درصد به ۴۴ درصد نیز میتواند به کاهش نقدینگی در دسترس بیمه حافظ منجر شود. افزایش این نسبت نشاندهنده این است که بخش قابل توجهی از داراییهای شرکت به صورت مطالبات باقی مانده است که ممکن است به سرعت قابل تبدیل به وجه نقد نباشد. این موضوع میتواند به مشکلات نقدینگی و افزایش ریسکهای مالی منجر شود، زیرا شرکت برای پوشش تعهدات خود نیاز به نقدینگی بالایی دارد.

جالب توجه است که هزینه سهم مشارکت در منافع و تغییرات ذخایر فنی بیمه حافظ در سال ۱۴۰۲ روندی کاهشی داشته و به ترتیب ۲۰ و ۳۸ درصد کمتر شده است. اگرچه این کاهش در نگاه اول مثبت به نظر میرسد، اما ممکن است نشاندهنده کاهش درآمدها یا کاهش حجم فعالیتهای بیمهای باشد که میتواند به کاهش سودآوری شرکت در بلندمدت منجر شود. با این حال سایر هزینههای بیمهای شرکت با رشدی ۸۸ درصدی به نزدیک ۷۹ میلیارد تومان رسیده است. افزایش اینچنینی هزینهها میتواند به شدت بر سودآوری و کارایی مالی شرکت تأثیر منفی بگذارد.

هزینههای اداری و عمومی شرکت بیمه حافظ نیز با رشدی ۶ درصدی از حدود ۵۲ میلیارد تومان به ۸۶ میلیارد تومان افزایش داشته است. این افزایش چشمگیر در هزینههای اداری و عمومی نشاندهنده ناکارآمدی در مدیریت هزینهها و افزایش بیرویه هزینههای غیرضروری است. نسبت هزینه اداری و عمومی به حق بیمه خالص دریافتی بیش از ۲۰ درصد است که نشان میدهد بیمه حافظ نسبت به سایر رقبای خود در صنعت بیمه ایران بهرهوری بسیار پایینتری دارد. همچنین، سایر هزینههای عملیاتی شرکت رشدی ۱۵۰ درصدی داشته و به ۲۵ میلیارد تومان رسیده است.

همچنین، هرچند سود ناخالص شرکت رشدی ۸۳ درصد داشته ولی نسبت سود ناخالص به درآمد حق بیمه خالص از ۲۷.۴ درصد در سال ۱۴۰۱ به ۲۴.۷ درصد در سال ۱۴۰۲ کاهش پیدا کرده است. این کاهش نسبت نشاندهنده کاهش کارایی شرکت در تولید سود از درآمدهای حق بیمه است. به عبارت دیگر، با وجود افزایش سود ناخالص، کارایی شرکت در استفاده از درآمدهای حق بیمه برای تولید سود کاهش یافته، که به معنای افزایش هزینهها و کاهش بهرهوری است. در نهایت، بیمه حافظ با سرمایه ۱۸۶ میلیارد تومانی توانسته کمی بیش از ۲۴ میلیارد تومان برای سهامداران خود سود بسازد و سود خالص هر سهم را به ۱۳۱ ریال برساند. این میزان سود نسبت به سرمایه شرکت بسیار ناچیز است و نشاندهنده عدم توانایی شرکت در تولید بازدهی مناسب برای سهامداران است. این وضعیت میتواند به کاهش اعتماد سرمایهگذاران و کاهش انگیزه آنها برای سرمایهگذاری در شرکت منجر شود.