تحلیل نقاط ضعف و چالشهای بیمه زندگی خاورمیانه در سال ۱۴۰۲

به گزارش فرکانس بیمه، بررسی صورت سود و زیان شرکت بیمه زندگی خاورمیانه در دوره منتهی به اسفند ۱۴۰۲ نشاندهنده نقاط ضعف و چالشهای مالی قابل توجهی است.

به گزارش فرکانس بیمه، بررسی صورت سود و زیان شرکت بیمه زندگی خاورمیانه در دوره منتهی به اسفند ۱۴۰۲ نشاندهنده نقاط ضعف و چالشهای مالی قابل توجهی است که در ادامه به تشریح و تحلیل این عملکرد پرداخته میشود. گفتنی است این شرکت به طور تخصصی در زمینه بیمههای زندگی فعالیت میکند و عمده تمرکز آن روی رشته زندگی اندوختهدار است. این رشته علاوه بر پوشش بیمهای برای خطر فوت، شامل جنبههای پسانداز و سرمایهگذاری نیز میشود.

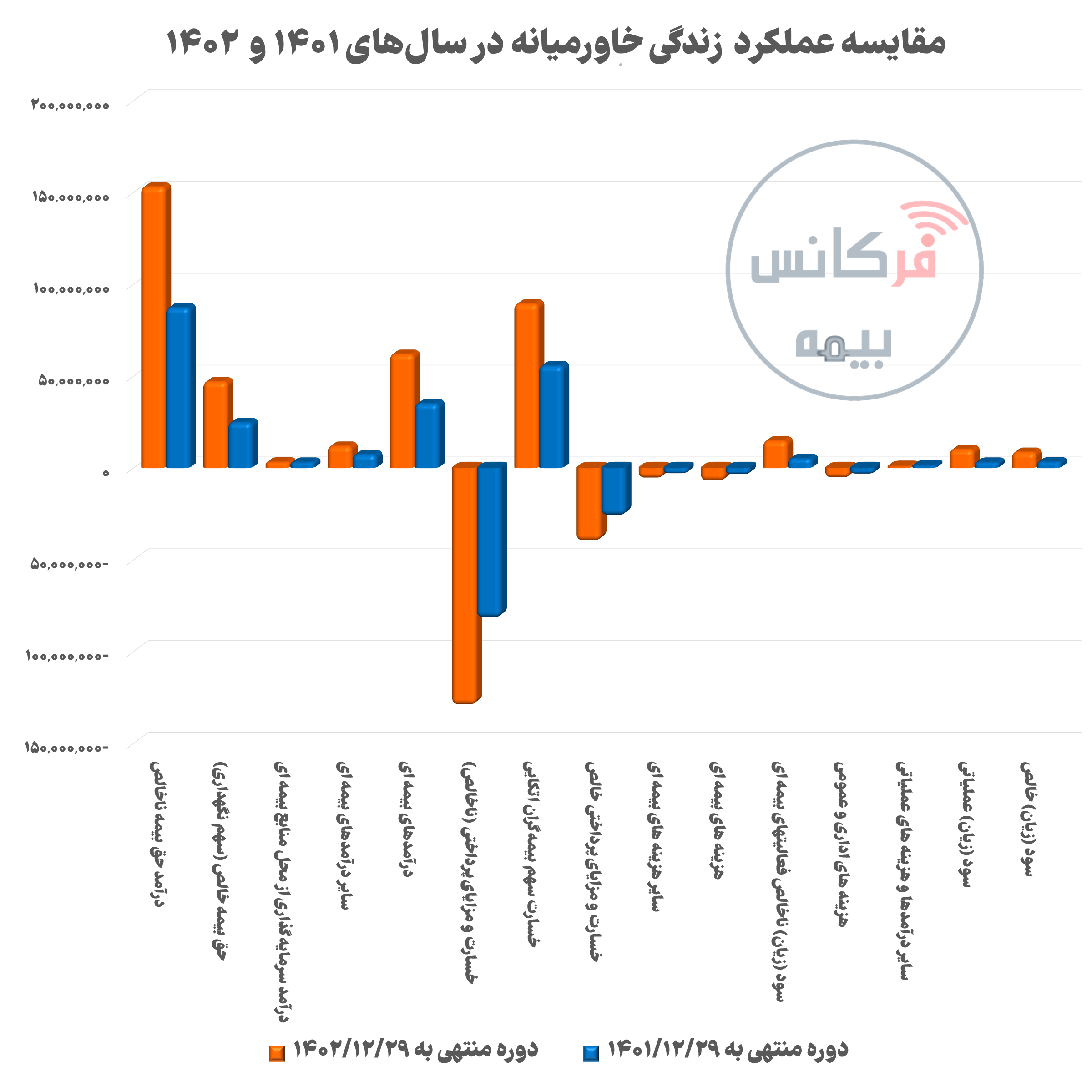

درآمد حق بیمه خالص شرکت با کاهش ۵ درصدی از ۶۲۵ میلیارد تومان در سال ۱۴۰۱ به ۵۹۲ میلیارد تومان در سال ۱۴۰۲ رسیده که نشاندهنده ضعف در جذب مشتریان جدید و حفظ مشتریان پیشین است. حق بیمه اتکایی واگذاری نیز با کاهش ۱۱ درصدی از ۱۲۱ میلیارد تومان به ۱۰۷ میلیارد تومان کاهش یافته است. این افت نشاندهنده کاهش توانایی شرکت در مدیریت ریسکهای بیمهای و کاهش همکاری با سایر بیمهگران است. در نتیجه، درآمد حق بیمه خالص بیمه خاورمیانه در سال ۱۴۰۲ نسبت به سال پیش از آن افت ۴ درصدی داشته و به ۴۸۴ میلیارد تومان رسیده است. مجموع درآمدهای بیمهای شرکت نیز در سال گذشته به حدود ۶۹۸ میلیارد تومان رسیده است.

از طرفی، خسارتها و مزایای پرداختی خالص با رشد ۶ درصدی مواجه شده و از ۴۲۰ میلیارد تومان به ۴۴۳ میلیارد تومان رسیده است. این افزایش نشاندهنده ناکارآمدی در مدیریت ریسک و افزایش تعهدات مالی شرکت است که میتواند به کاهش سودآوری و افزایش فشار مالی منجر شود. هزینههای اداری و عمومی نیز رشدی ۱۷ درصدی داشته از حدود ۵۰ میلیارد تومان به بیش از ۵۷ میلیارد تومان رسیده است. این افزایش هزینهها نشاندهنده ناکارآمدی در کنترل مخارج و افت بهرهوری عملیاتی است که میتواند به کاهش سود عملیاتی شرکت منجر شود. در نهایت، بیمه زندگی خاورمیانه در سال ۱۴۰۲ با سرمایه ۲۴۰ میلیارد تومانی حدود ۱۳۸ میلیارد تومان سود خالص کسب کرده است.

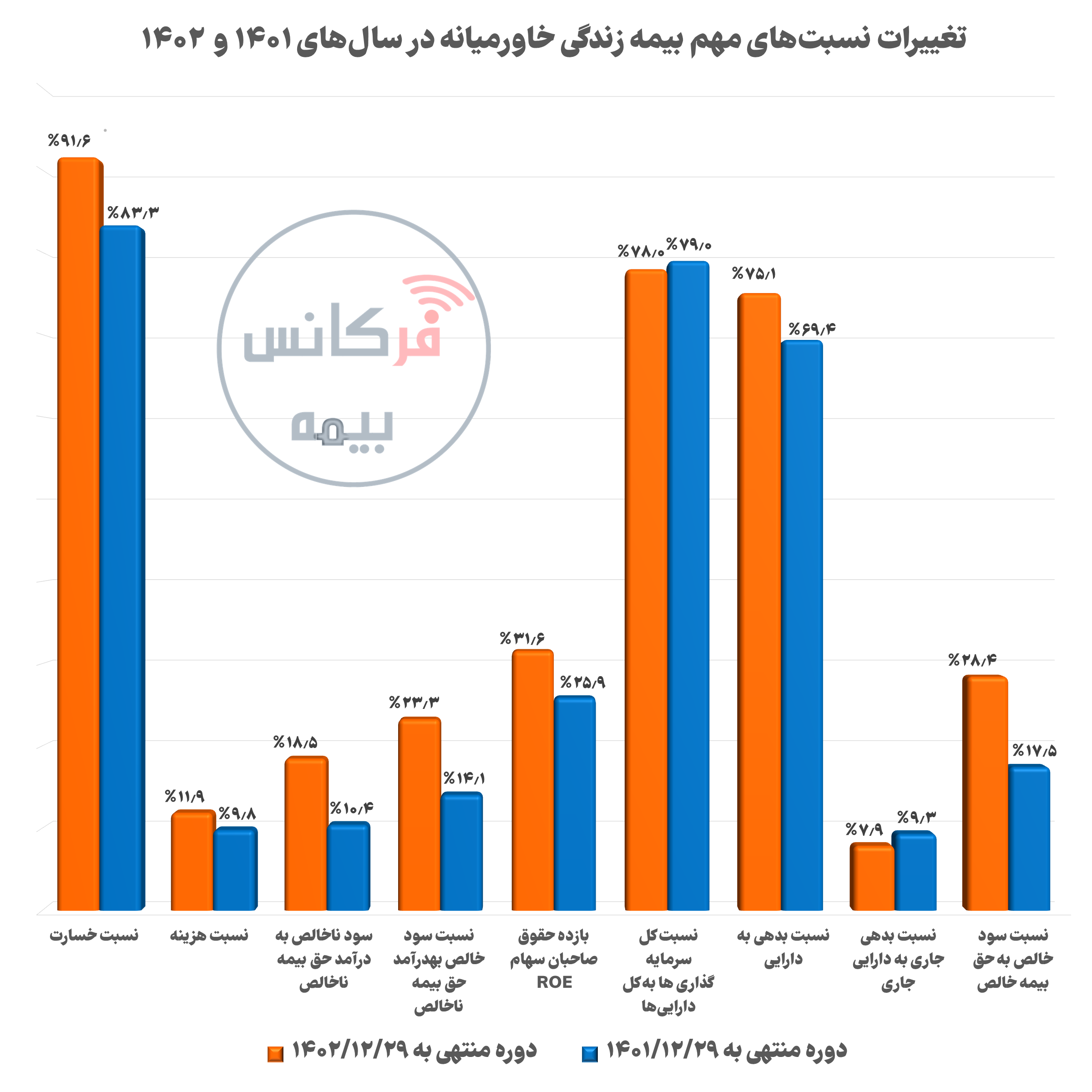

نسبت خسارت از ۸۳.۳ درصد به ۹۱.۶ درصد افزایش یافته که نشاندهنده ناتوانی شرکت در کنترل خسارتها و افزایش تعهدات مالی است و میتواند به کاهش سودآوری و افزایش ریسکهای مالی منجر شود. نسبت هزینه از ۹.۸ به ۱۱.۹ درصد افزایش یافته که نشاندهنده ناکارآمدی در مدیریت هزینههای عملیاتی و اداریو افت بهرهوری است. نسبت سرمایه گذاری به دارایی یک درصد افت داشته و نسبت بدهی به دارایی با رشدی ۶ درصدی همراه بوده است. ادامه این رویه میتواند به کاهش نقدینگی و افزایش فشارهای مالی بر شرکت منجر شود و نشاندهنده نیاز به بازنگری در استراتژیهای مالی و کاهش بدهیها است.

بررسی صورت مالی بیمه زندگی خاورمیانه در سال ۱۴۰۲ نیز نشان میدهد موجودی نقد شرکت نیز با افت ۱۷ درصدی از ۱۱ میلیارد تومان در پایان سال ۱۴۰۱ به ۹ میلیارد تومان در پایان سال ۱۴۰۲ کاهش یافته است. این کاهش قابل توجه نشاندهنده ضعف در مدیریت نقدینگی و کاهش نقدینگی در دسترس شرکت است. همچنین، ذخایر خسارت معوق و سایر ذخایر فنی به ترتیب افزایش ۵۸ و ۵۲ درصدی داشتهاند. این افزایشها نشاندهنده افزایش تعهدات مالی شرکت و نیاز به حفظ ذخایر بیشتر برای پوشش ریسکها است.

علاوهبر اینها، در حالی که مطالبات شرکت از بیمهگذاران و نمایندگان افتی ۹۳ درصدی داشته و از ۲ میلیارد و ۳۲۳ میلیون تومان به ۱۶۰ میلیون تومان کاهش یافته است، بدهی شرکت به این افراد رشد ۶۳ درصدی داشته و از ۳ میلیارد و ۷۷۴ میلیون تومان به ۶ میلیارد و ۱۴۶ میلیون تومان رسیده است. ترکیب کاهش شدید مطالبات و افزایش چشمگیر بدهیها نشاندهنده عدم تعادل جدی در مدیریت مالی شرکت است و میتواند به افزایش ریسکهای مالی و عملیاتی شرکت منجر شود.