به مدیرعاملی ابوالفضل آقادادی؛ کارآمدی عملیاتی در کنار افزایش درآمد و کنترل هزینهها در شرکت “بیمه کوثر”

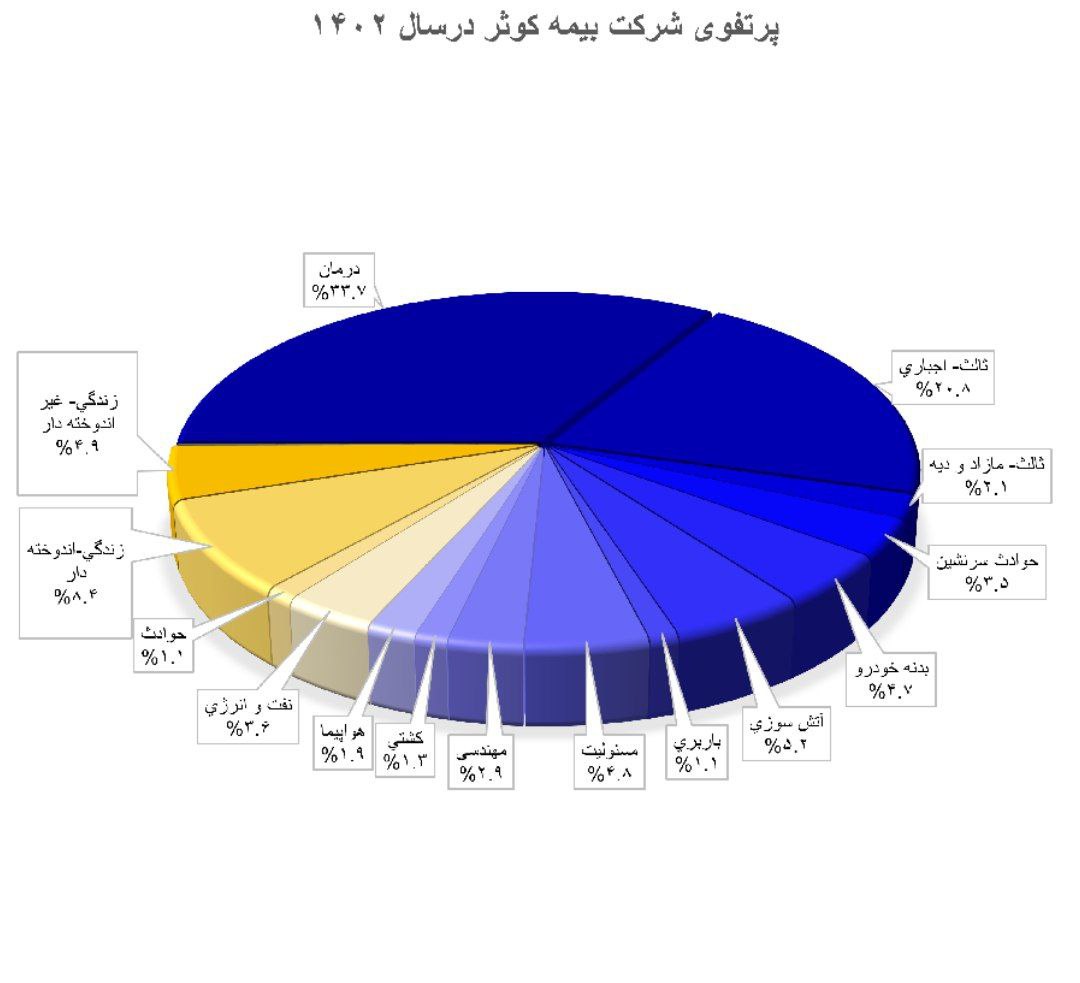

بیمه کوثر در سال ۱۴۰۲ موفق به ایجاد پرتفوی متنوعی از رشتههای بیمهای شده است، که این تنوع نشاندهنده استراتژی هوشمندانه و مشتریمداری شرکت است. رشتههای درمان با ۳۳.7 درصد، ثالث اجباری با ۲۰.۸ درصد و زندگی اندوختهدار با ۸.۴ درصد بیشترین سهم را در این پرتفوی داشتهاند.

به گزارش فرکانس بیمه، بیمه کوثر در سال ۱۴۰۲ موفق به ایجاد پرتفوی متنوعی از رشتههای بیمهای شده است، که این تنوع نشاندهنده استراتژی هوشمندانه و مشتریمداری شرکت است. رشتههای درمان با ۳۳.۷ درصد، ثالث اجباری با ۲۰.۸ درصد و زندگی اندوختهدار با ۸.۴ درصد بیشترین سهم را در این پرتفوی داشتهاند.

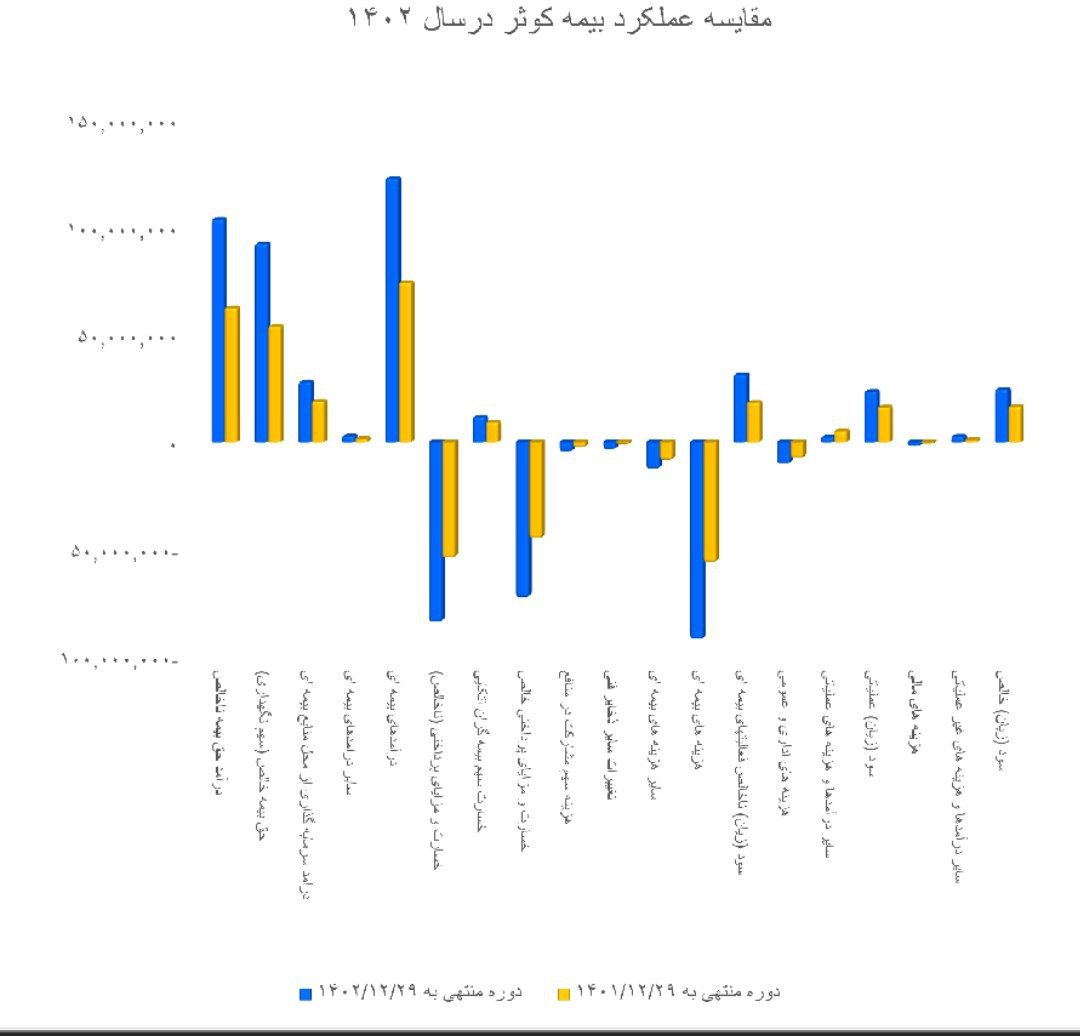

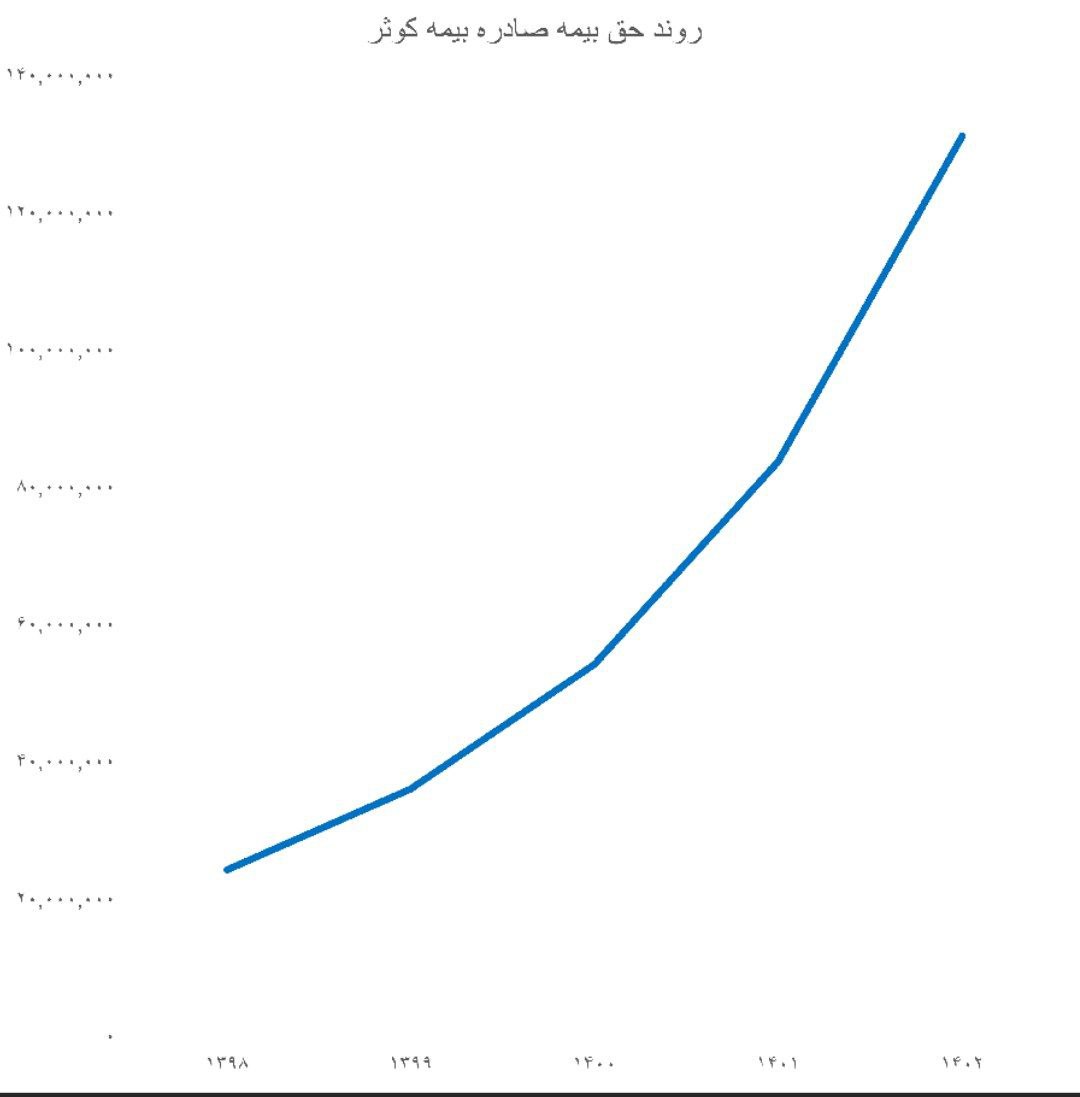

صورتهای مالی حسابرسی نشده بیمه کوثر برای سال ۱۴۰۲ نشاندهنده عملکرد مالی قوی و رو به رشد شرکت است. درآمد حق بیمه ناخالص شرکت به ۱۰ هزار و ۳۴۳ میلیارد تومان رسیده که نسبت به سال قبل ۶۶ درصد رشد داشته است. این افزایش قابل توجه در درآمدها نشاندهنده موفقیت شرکت در جذب مشتریان جدید و افزایش فروش بیمهنامهها در بازار رقابتی است. از طرفی، حق بیمه اتکایی واگذاری ناخالص شرکت تنها ۳۲ درصد رشد داشته و به هزار و ۱۳۵ میلیارد تومان رسیده که نشاندهنده توازن مناسب بین رشد درآمدی و مدیریت مؤثر ریسکهای شرکت است. بدین ترتیب، حق بیمه خالص شرکت با رشد چشمگیر ۷۱ درصدی نسبت به سال ۱۴۰۱ به ۹ هزار و ۲۰۸ میلیارد تومانی رسیده که نشاندهنده توانایی شرکت در حفظ و افزایش درآمد خالص است. این رشد شگفتانگیز در درآمد خالص بیانگر مدیریت موثر منابع و توانایی بیمه کوثر در ایجاد ارزش بلندمدت برای ذینفعان خود است.

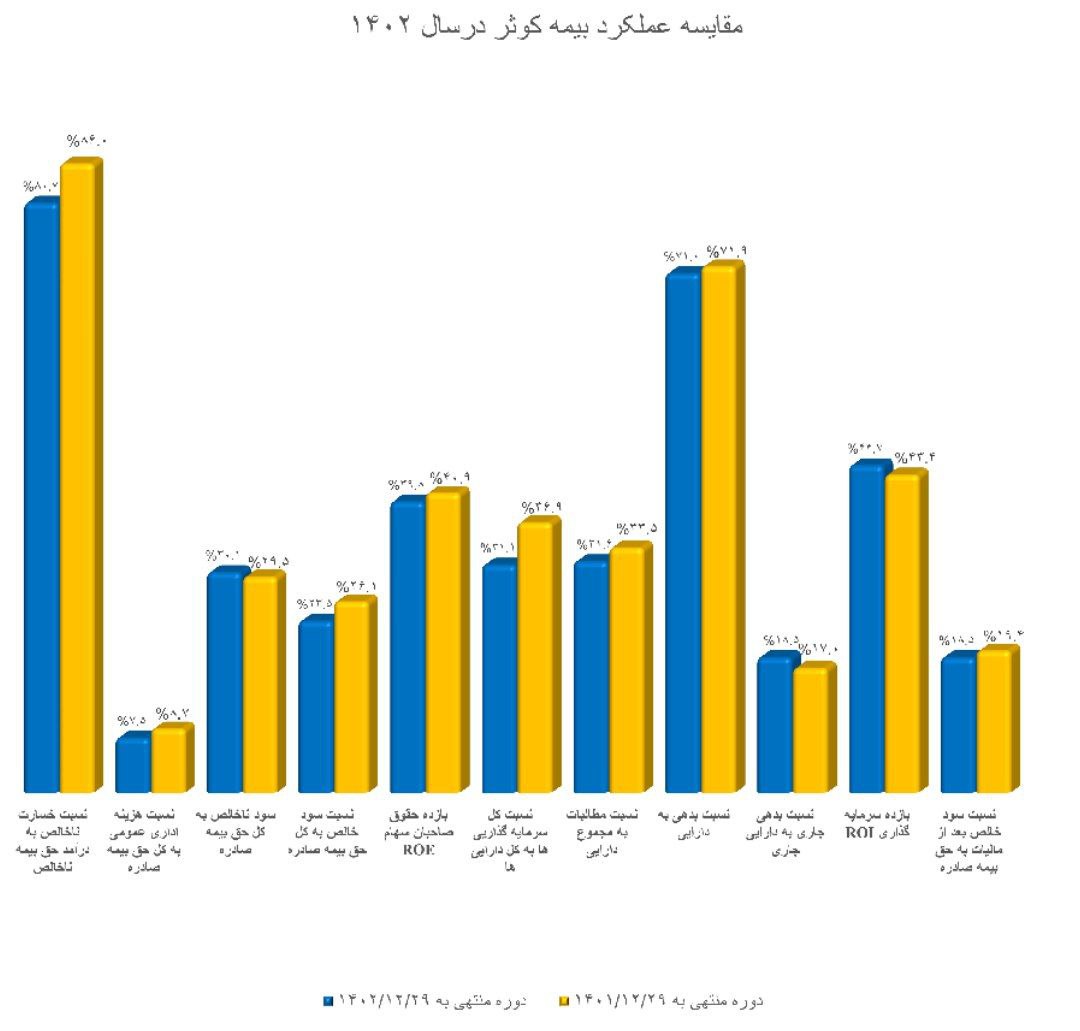

مجموع درآمدهای بیمهای کوثر نیز رشدی ۶۵ درصدی نسبت به دوره قبلی داشته و به ۱۲ هزار و ۲۴۸ میلیارد تومان رسیده است. این افزایش درآمد، در کنار مدیریت مؤثر هزینههای بیمهای که به افزایش ۷۰ درصدی سود ناخالص بیمه کوثر انجامیده و آن را به ۳ هزار و ۱۱۳ میلیارد تومان رسانده است. کاهش نسبت خسارت ناخالص به درآمد حق بیمه ناخالص از ۸۶ درصد در سال ۱۴۰۱ به ۸۰.۷ درصد نیز نشاندهنده بهبود در مدیریت ریسک و کارایی عملیاتی شرکت است. کاهش این نسبت به معنای افزایش توانایی شرکت در کنترل خسارتها و بهبود مارجین سودآوری است، که میتواند به افزایش اعتماد سهامداران و سرمایهگذاران منجر شود. علاوه بر این، کاهش نسبت هزینههای اداری و عمومی به حق بیمه صادره از ۸.۷ درصد به ۷.۵ درصد نیز بیانگر بهبود کارایی و مدیریت هزینه در شرکت است. این کاهش میتواند ناشی از بهینهسازی فرآیندها، کنترل دقیقتر بر هزینهها یا استفاده مؤثرتر از منابع باشد.

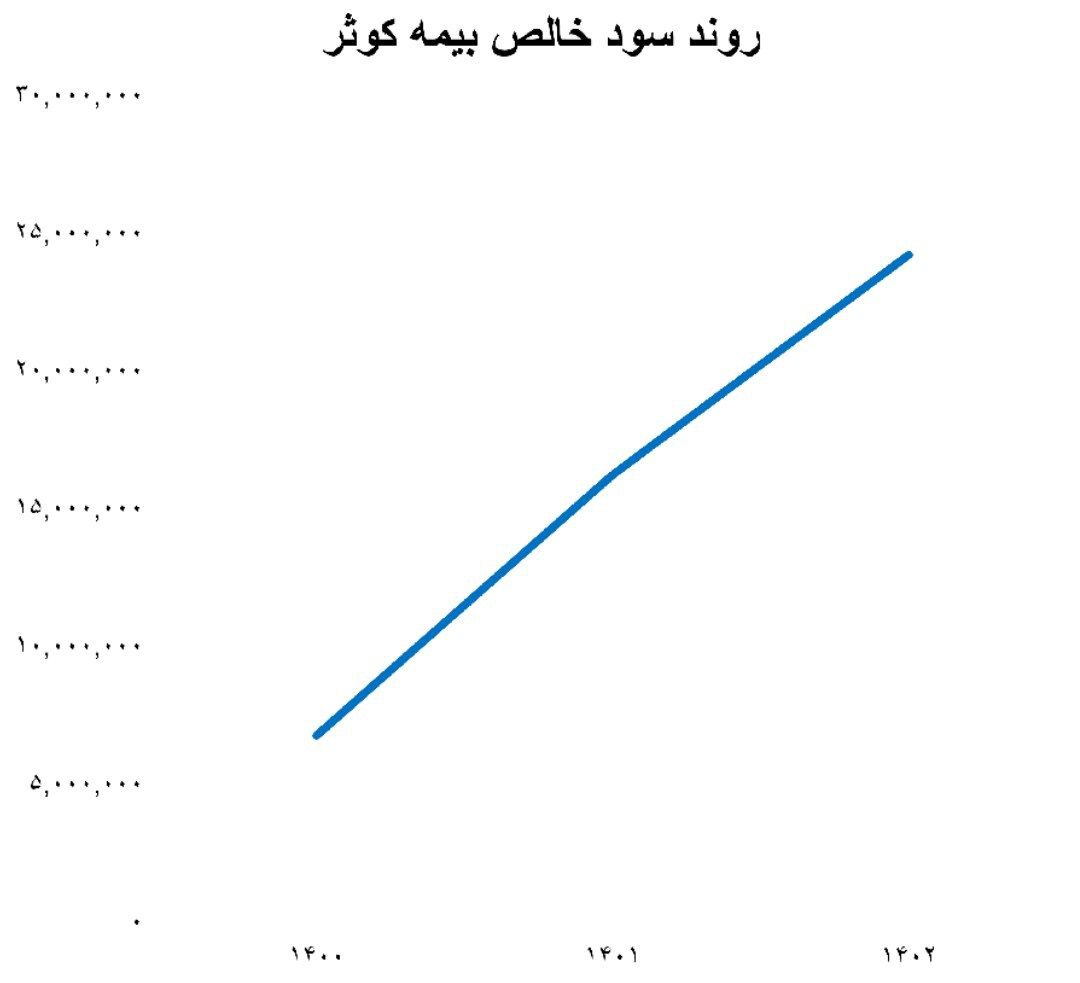

سود عملیاتی شرکت نیز رشدی ۴۶ درصد داشته و به ۲ هزار و ۳۴۶ میلیارد تومان رسیده که بیانگر بهبود کارآمدی عملیاتی و مدیریت مؤثر منابع و فرصتهای تجاری است. این شرکت با سرمایه ۳ هزار و ۳۵۰ میلیارد تومانی موفق شده سود خالص ۲ هزار و ۴۲۶ میلیارد تومانی ساخته که ۴۹ درصد نسبت به سال ۱۴۰۱ افزایش داشته است. این افزایش قابل توجه در سود خالص، نشاندهنده موفقیت شرکت در افزایش بازدهی سرمایهگذاریها و بهرهوری کلی شرکت است.

همچنین، سود خالص هر سهم بیمه کوثر نیز از ۴۸۵ ریال به ۷۲۴ ریال رسیده و ۴۹ درصد رشد داشته که میتواند نشاندهنده افزایش ارزش شرکت برای سهامداران باشد و به عنوان یک نشانه مثبت برای جذب سرمایهگذاریهای بیشتر و افزایش اعتماد سهامداران تلقی میشود. در نهایت، کاهش نسبت مطالبات به داراییها از ۳۳.۵ به ۳۱.۶ درصد نیز بیانگر بهبود مدیریت داراییها و کاهش ریسکهای مالی میباشد. این تغییر میتواند نشاندهنده کاهش وابستگی شرکت به مطالبات غیرجاری و بهبود نقدینگی باشد، که برای پایداری مالی در بلندمدت حیاتی است.

همانطور که به تفصیل ارائه شد، در سال ۱۴۰۲ بیمه کوثر با استراتژی مشتریمداری و تنوعبخشی به پرتفوی خود، توانسته است عملکرد مالی برجستهای از خود نشان دهد. این شرکت نه تنها در جذب مشتریان جدید و افزایش فروش بیمهنامهها موفق عمل کرده، بلکه با بهبود مدیریت ریسک و کارایی عملیاتی، توانسته است سود خالص و نسبتهای سودآوری خود را به طور چشمگیری افزایش دهد. کاهش نسبت مطالبات به داراییها و بهبود کارآمدی عملیاتی نیز بیانگر مدیریت مؤثر منابع و ارتقای ساختار مالی شرکت است.