به مدیرعاملی سعید شمسینژاد؛ صورتهای مالی در مورد بانک قرضالحسنه “مهر ایران” چه میگویند؟

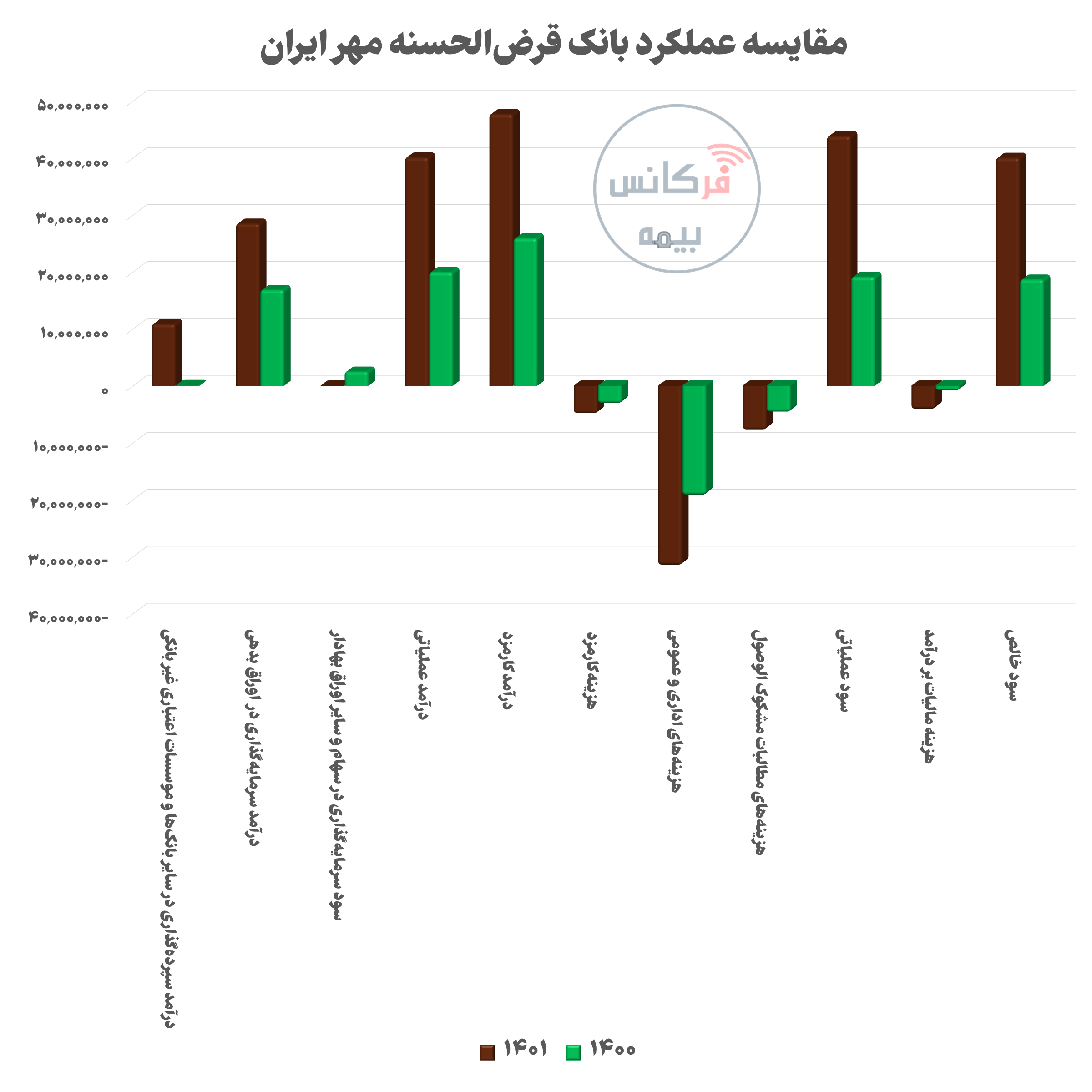

در سال ۱۴۰۱ درآمدهای عملیاتی بانک قرضالحسنه مهر ایران نسبت به سال ۱۴۰۰ دو برابر شده و از حدود ۲ هزار میلیارد تومان به کمی بیش از ۴ هزار میلیارد تومان رسیده است. درآمد بانک از محل کارمزدهای دریافتی ۸۴ درصد رشد داشته درحالیکه هزینه کارمزد حدود ۵۹ درصد رشد داشته است. صورتهای مالی در مورد این بانک چه میگویند؟

به گزارش فرکانس بیمه، بانک قرضالحسنه مهر ایران در سال ۸۶ به صورت سهامی خاص تاسیس و در سال ۹۷ به سهامی عام تبدیل شد. این بانک تا پایان سال ۱۴۰۱ مجموعا ۵۰۴ شعبه داشته که ۲۷ عدد آن در تهران، ۴۷۴ تا در سایر استانها و ۳ شعبه نیز در مناطق آزاد مشغول فعالیت بودهاند. جالب توجه است که تعداد شعب بانک در پایان سال ۱۴۰۰ تعداد ۵۲۶ عدد بوده و در سال ۱۴۰۱ به ۵۰۴ عدد افت کرده که به منظور جانمایی بهتر و ادغام شعب انجام شده است.

همچنین، بانک مهر ایران در پایان سال ۱۴۰۱ تعداد ۳۰۸۰ نفر پرسنل داشته که ۷۱۱ نفر در دفتر مرکزی و سرپرستیها، ۱۴۷ نفر در استان تهران، ۲۱۹۴ نفر در سایر استانها و ۲۸ نفر نیز در شعب مناطق آزاد مشغول فعالیت بودهاند. با توجه به این اعداد میتوان دریافت که این بانک به طور متوسط از در هر شعبه خود در استان تهران ۵.۴ نفر، سایر استانها ۴.۶۲ نفر و در مناطق آزاد ۹.۳ نفر پرسنل دارد. این بانک به طور متوسط در هر ماه از سال ۱۴۰۱ برای هر ی از پرسنل خود بیش از ۵۹ میلیون تومان هزینه صرف کرده که حدود ۴۹ میلیون تومان آن مربوط به حقوق و مزایا و مابقی آن صرف بیمه و مزایای بازنشستی افراد شده است.

با بررسی صورتهای مالی حسابرسی شده میبینیم که حدود ۲۷ درصد از درآمدهای عملیاتی بانک مهر ایران در سال ۱۴۰۱ از محل سپردهگذاری در موسسات مالی و ۷۱ درصد نیز از محل سرمایهگذاری در اوراق بدهی به دست آمده است. همچنین، جایزه سپرده قانونی با رشد ۳۶ درصدی سهم کمتر از ۲ درصد در درآمدهای عملیاتی بانک داشته و درآمد از محل سود سرمایهگذاری در سهام نیز در بانک به صفر رسیده است. گفتنی است جایزه سپرده قانونی ابزار متداولی در صنعت بانکداری جهانی نیست ولی بانک مرکزی ایران برای تشویق بانکها به تودیع سپرده قانونی برای آنها جایزه در نظر گرفته است.

بدین ترتیب، در سال ۱۴۰۱ درآمدهای عملیاتی بانک نسبت به سال ۱۴۰۰ دو برابر شده و از حدود ۲ هزار میلیارد تومان به کمی بیش از ۴ هزار میلیارد تومان رسیده است. درآمد بانک از محل کارمزدهای دریافتی ۸۴ درصد رشد داشته درحالیکه هزینه کارمزد حدود ۵۹ درصد رشد داشته است. در نتیجه خالص درآمد بانک از محل کارمزد از ۲ هزار و ۲۸۷ میلیارد تومان به ۴ هزار و ۲۸۸ میلیارد تومان رسیده است.

هزینههای اداری و عمومی با ۶۴ درصد رشد از هزار و ۹۱۶ میلیارد تومان به ۳ هزار و ۱۴۵ میلیارد تومان رسیده است. هزینهها مطالبات مشکوکالوصول نیز با ۶۸ درصد افزایش از ۴۵۷ میلیارد تومان به حدود ۷۷۰ میلیارد تومان رسیده است. . نسبت مطالبات مشکوکالوصول به کل تسهیلات اعطایی بانک در هر دو سال حدود ۷۵ صدم درصد بوده که نسبتا قابل قبول است.

سود عملیاتی از هزار و ۹۴۸ میلیارد تومان به بیش از ۴ هزار و ۴۰۰ میلیارد تومان رسیده و تقریبا ۱۳۰ درصد رشد داشته است. بررسی نسبت هزینههای عملیاتی به درآمدهای عملیاتی نیز نشان دهنده افت از ۱۳۴ درصد به ۱۱۰ درصد است که میتواند بهبود کارایی عملیاتی بانک را نشان دهد. سود خالص بانک مهر ایران پس از پرداخت ۴۰۰ میلیارد تومان مالیات از هزار و ۸۶۸ میلیارد تومان در سال ۱۴۰۰ به ۴ هزار میلیارد تومان در سال ۱۴۰۱ رسیده و ۱۱۴ درصد رشد داشته است.

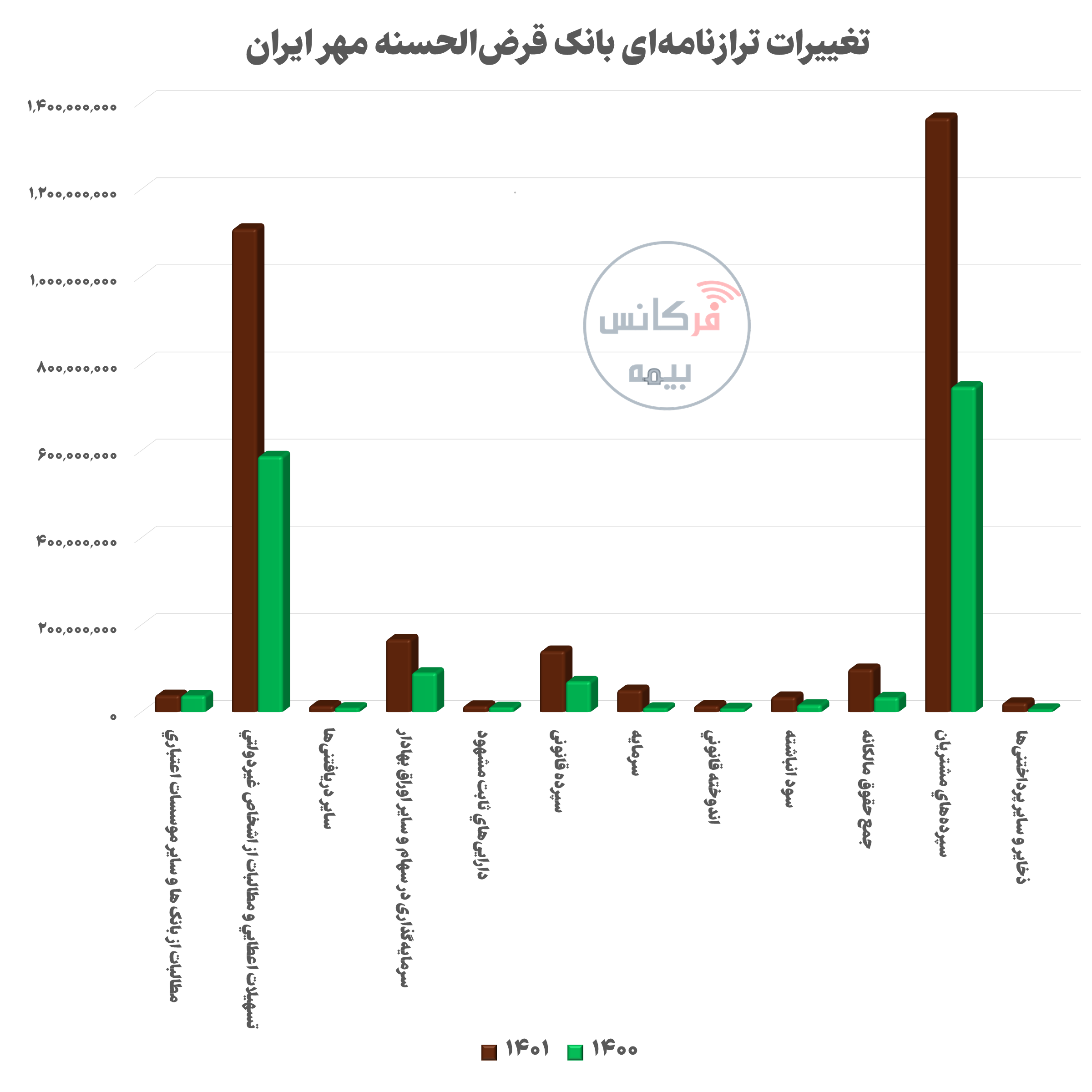

سهم ۲ دهم درصد موجودی نقد از داراییهای قرضالحسنه مهر ایران

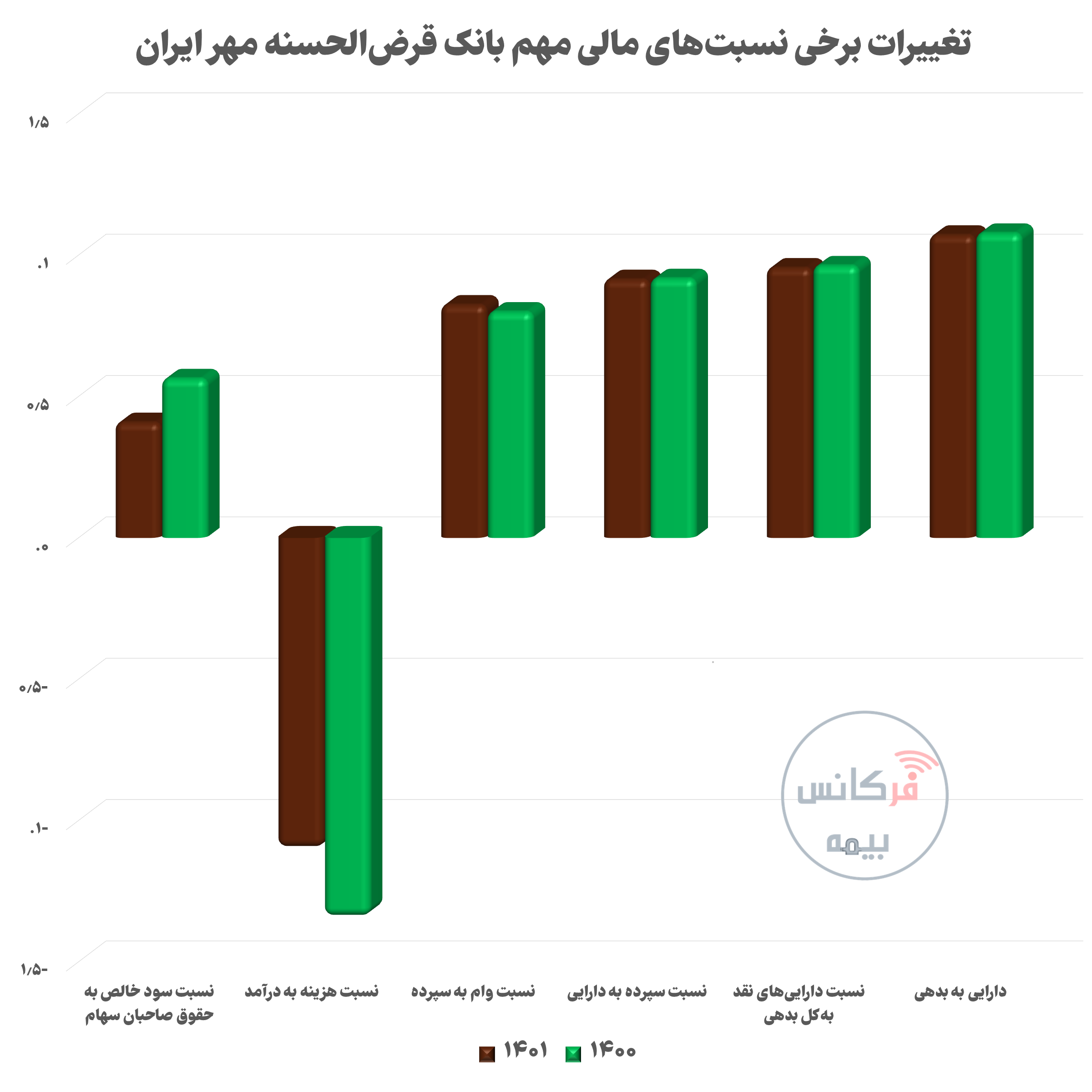

بخش اعظم داراییهای بانک مهر ایران یعنی حدود ۷۴ درصد داراییها را تسهیلات اعطایی و مطالبات بانک از اشخاص غیردولتی تشکیل میدهد. این بخش در سال ۱۴۰۱ حدود ۹۰ درصد نسبت به سال قبل از آن افزایش داشته و به ۱۱۰ هزار و ۸۹۴ میلیارد تومان رسیده است. جالب توجه است که موجودی نقد بانک کمتر از ۲ دهم درصد از کل داراییهای بانک را نشان میدهد که نسبت به سال ۱۴۰۰ کاهش ۲۲ درصدی را نیز تجربه کرده است. سرمایهگذاری در سهام و اوراق بهادار و سپرده قانونی بانک نیز با ۱۱ و ۹ درصد سهم از کل داراییهای بانک به ترتیب ۸۵ درصد و ۹۹ درصد رشد داشتهاند. بیشترین رشد در این بخش مربوط به داراییهای غیرجاری نگهداری شده برای فروش با سهم ۲ صدم درصدی است که با ۱۰۶۷ درصد رشد مواجه شده است. نسبت سود خالص به کل داراییهای بانک از ۲.۳ درصد به ۲.۶۸ درصد رسیده و تغییر معناداری نداشته است. این نسبت نشان میدهد بانک مهر ایران در دو سال گذشته به ازای هر ۱۰۰ واحد دارایی تقریبا ۲.۵ واحد سود خالص کسب کرده که بازدهی پایینی است. این بازدهی پایین در حالیست که اطلاعاتی از زمان و نحوه ارزشگذاری داراییهای بانک در دسترس نیست و در صورت بهروزرسانی این نسبت پتانسیل کاهش بیش از این را هم دارد.

تقریبا نیمی از حقوق مالکانه بانک مهر ایران را سرمایه ۵ هزار میلیارد تومانی آن در سال ۱۴۰۱ تشکیل داده است. اندوخته قانونی هزار و ۳۹۷ میلیارد تومانی که رشد ۷۵ درصدی نسبت به دوره قبل داشته سهمی ۱۴ درصدی در حقوق مالکانه بانک دارد. همچنین، سود انباشته با سهم ۳۴ درصدی از این بخش رشد ۱۱۱ درصدی نسبت به سال ۱۴۰۰ داشته و به ۳ هزار و ۴۳۰ میلیارد تومان رسیده است. نسبت سود خالص به حقوق صاحبان سهام نیز از ۵۶ درصد به ۴۱ درصد کاهش یافته است. جالب توجه است که بانک مهر ایران در سال ۱۴۰۱ طی دو مرحله سرمایه خود را از ۹۰۰ میلیارد تومان از محل سود انباشته و مطالبات سود سهام به ۵ هزار میلیارد تومان افزایش داده است.

مجموع بدهیهای بانک مهر ایران در سال ۱۴۰۱ حدود ۱۴۰ هزار میلیارد برآورد شده که رشد ۸۴ درصدی نسبت به دوره قبل داشته است. ۹۸ درصد از بدهیهای بانک نیز مربوط به سپردههای مشتریان است که با رشد ۸۳ درصدی به بیش از ۱۳۶ هزار میلیارد تومان در سال ۱۴۰۱ رسیده است. سپردههای بانک مهر ایران طی دو سال اخیر بیش از ۹۱ درصد داراییهای این بانک را تشکیل دادهاند و تغییر معناداری نداشته که یعنی بخش اعظم داراییهای بانک را سپردهها تشکیل دادهاند. نسبت وام به سپرده نیز از ۸۰ درصد به ۸۲.۴ درصد افزایش یافته که بالا بودن سطح آن میتواند نشان دهنده افزایش ریسک بانک و ایجاد فشار برای افزایش درآمد باشد. نسبت داراییهای نقد به کل بدهی نیز در سطح ۹۶ درصد تقریبا ثابت بوده که نشان دهنده توانایی بالای بانک برای پرداخت بدهیهایش است.